境外基金、境內基金獲利多少要報稅

境內、境外不同課稅方式:債券基金配息、股票基金資本利得(獲利/買賣基金價差)

認真工作,年收入達到一定金額要扣稅,而投資基金當然也要扣稅。

基金的種類,分為股票基金跟債券基金。

債券基金指的是基金公司投資各種的債券,然後每個月、每季、每年,把配息發給投資人的一種投資方式。

*如何判斷境內基金跟境外基金

基金依基金註冊地分為境內基金跟境外基金。

基金要賺多少才需要報稅?以基金註冊地判斷是境內基金,還是境外基金,才能確定所得來源屬於境內或境外。

基金註冊地是臺灣,就屬於境內基金。

基金註冊地是臺灣以外的國家,就屬於境外基金,獲利屬於海外財產所得。

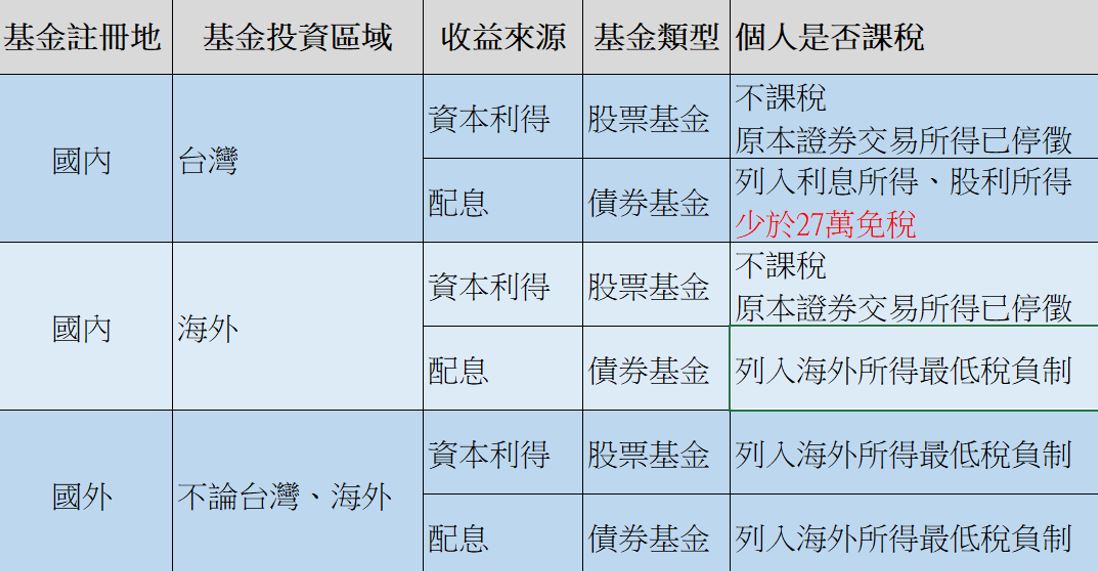

*境內基金和境外基金課稅表

以下這張表說明,境外基金跟境內基金扣稅的差別。

1.購買境內債券基金:一年少於27萬的配息就可以免稅。

2.購買境外基金,無論是股票基金還是債券基金,一路列入海外所得最低稅負制。

如果境內債券基金利息收入,一年快來到27萬上限,可以考慮投資海外的債券基金,以達到節稅。

至於買賣基金出現的損益,是不列入課稅,就是你投資基金虧錢,不能幫你減低稅金,相反的基金賺錢了,來到海外所得課稅上限,一樣要繳稅。

*簡單筆記

1.境內基金,僅配息收入要扣稅。

購買台灣境內的股票基金獲利所得,原本是課證券交易所得稅,但目前已經停徵。

債券基金註冊地為臺灣,屬於境內基金。

每年配息不得超過27萬,超過27萬需扣稅,也需申報個人綜合所得稅。

每月配息超過2萬塊,需要繳納二代健保補充保費。

2.境外債券基金配息、境外股票基金:有670萬的免稅額。

超過670萬的基金投資收入(配息+資本利得)需報稅。

*參考海外所得最低稅負制

參考來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/406/8548695392495995268

十、個人海外所得計入基本所得額之門檻?

申報戶全年海外所得達新臺幣100萬元者,其海外所得應全數計入基本所得額;全戶全年海外所得未達新臺幣100萬元者,其海外所得無須計入基本所得額。

十一、海外所得達100萬元者,是不是就必須繳納基本稅額?

不一定。首先要計算個人基本所得額是否超過670萬元。個人海外所得在新臺幣100萬元以上者,應再加計其他應計入基本所得額之項目,包括:受益人與要保人不同之人壽保險及年金保險給付、私募證券投資信託基金的受益憑證交易所得、非現金捐贈金額、綜合所得淨額及選擇分開計稅之股利及盈餘合計金額後,計算基本所得額。基本所得額未達670萬元者,沒有繳納基本稅額之問題。

基本所得額=海外所得+受益人與要保人不同之人壽保險及年金保險給付+私募證券投資信託基金的受益憑證交易所得+非現金捐贈金額+按所得稅法計算之綜合所得淨額+選擇分開計稅之股利及盈餘合計金額 。

十二、基本所得額在670萬元以上者,是不是就必須繳納基本稅額?

不一定。基本所得額在670萬元以下者,可扣除670萬元,故沒有繳納基本稅額之問題;基本所得額超過670萬元者,先扣除670萬元後,再就其餘額按20%稅率計算基本稅額。

基本稅額=(基本所得額-670萬) × 20%

算出基本稅額後,再與一般所得稅額作比較,如基本稅額超過一般所得稅額,該差額尚可依規定扣抵已計入之海外所得所繳納之來源國所得稅,倘仍有差額,始就差額部分繳納基本稅額。

一般所得稅額≧基本稅額:

無須繳納基本稅額。

基本稅額>一般所得稅額:

應繳納之基本稅額=基本稅額-一般所得稅額-海外已納稅額扣抵金額

註:一般所得稅額=綜合所得稅應納稅額-投資抵減稅額